引言:光伏行业的寒冬比北极风暴更刺骨证券配资专业门户网

曾经的硅片霸主TCL中环,2024年以全年预亏92-99亿的惨烈战绩,摘下行业亏损王的帽子,把前三年赚的利润一口气亏光不说,市值更是从2000亿巅峰缩水至300亿,股价只剩零头。

这家曾穿越三轮周期的老牌企业,为何在第四轮周期中翻车?是行业冰河期的无情碾压,还是战略失误的自酿苦果?

成立于1958年的TCL中环,头顶“全球硅片市占率第一”的光环

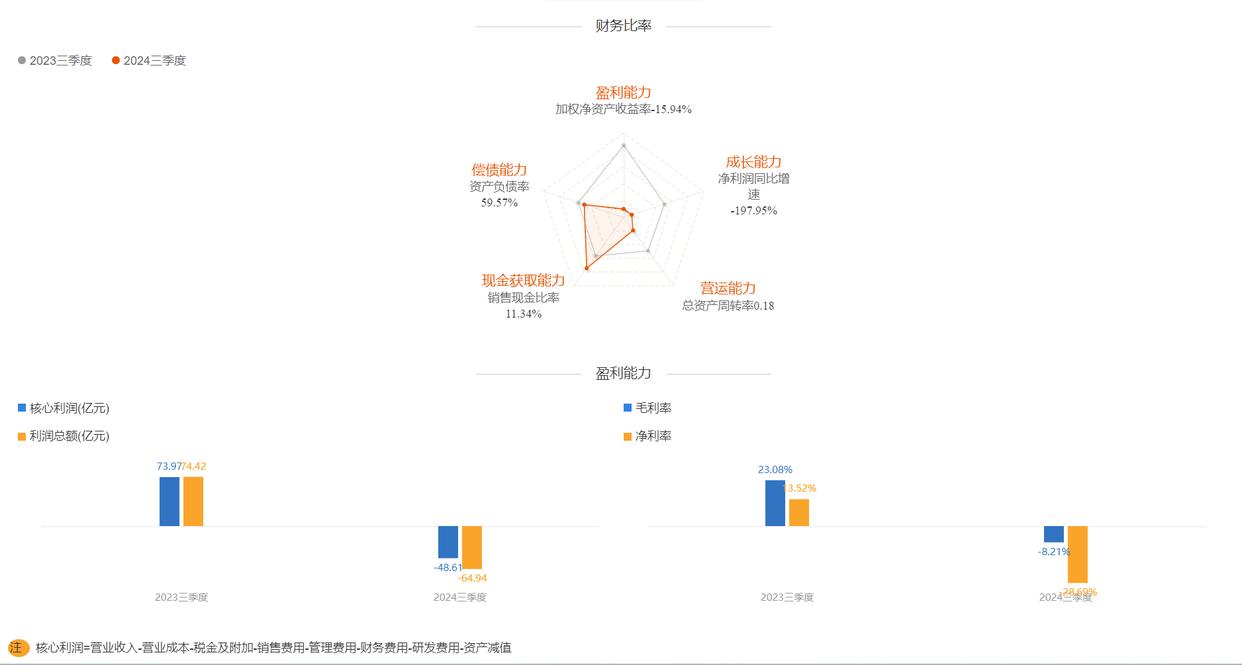

手握190GW单晶硅片产能,2023年还以34亿净利润稳坐行业头部。然而,2024年画风突变,前三季度营收腰斩至225亿,毛利率竟跌至-8.21%,卖一片硅片亏一片,甚至陷入开工率越高,亏损越狠的死亡螺旋。

这一切的导火索,是光伏产业链的价格雪崩——硅料价格一年暴跌40%,硅片价格腰斩,全行业陷入赔本赚吆喝的怪圈。

TCL中环利润持续跌的悲剧不止于大环境

当同行隆基绿能将开工率调至50%过冬时,中环却逆势将产能拉满至90%以上,试图用自杀式扩张逼退中小玩家。结果库存堆到89.6亿,存货减值24亿,相当于每天烧掉2700万。

更讽刺的是,这种杀敌一千自损八百的策略,反而让市占率从23.5%跌至19.2%,龙头地位岌岌可危。而海外子公司Maxeon的持续亏损和沙特20亿美元建厂的高风险押注,更像是在伤口上撒盐。

财务数据更是触目惊心

负债692亿,研发投入缩水71%,现金流从28亿暴跌至1.28亿,账上现金仅70亿却要应对396亿长期借款。高杠杆狂奔的TCL中环,像一辆刹车失灵的重卡,冲向资不抵债的悬崖。

新CEO王彦军上任后,虽紧急下调开工率、叫停49亿可转债发行,但积重难返的库存和研发断层,让市场质疑其断臂求生是否来得太迟。

结语:光伏行业历来是剩者为王!

十年前的尚德、赛维倒下,才换来今日隆基、通威的崛起。如今TCL中环押注BC技术、海外建厂能否翻盘?

国金证券预测2025年上半年或现行业拐点证券配资专业门户网,但前提是牌桌上必须有人出局。当李东生喊出硅片全球第一的野心时,投资者更想问:这家老牌巨头,是会成为下一个尚德,还是涅槃重生?你看好TCL中环的绝地反击吗?

配资信息网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯